Le previsioni economiche tendono al brutto

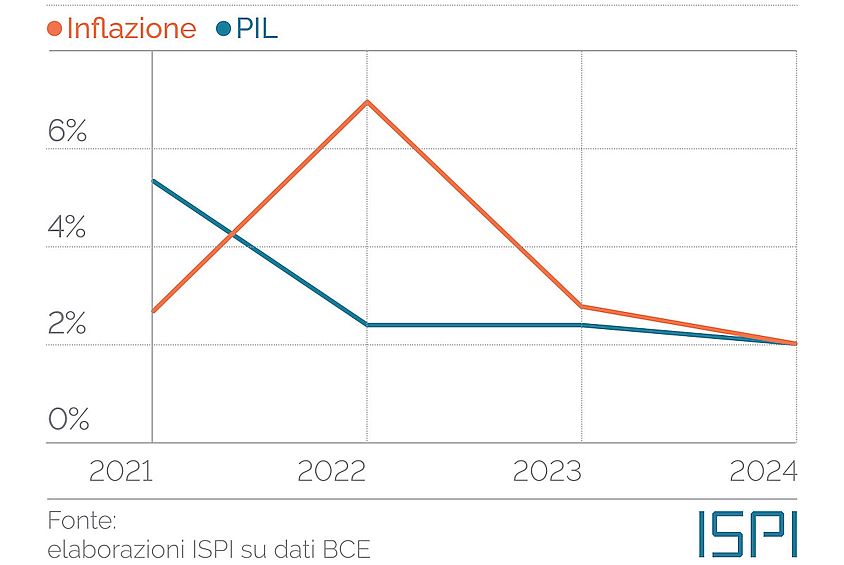

Sull’economia mondiale gravano minacce rilevanti, dal Covid in Cina a una possibile contrazione dell’economia Usa, alla guerra in Ucraina. Il Fmi stima un rialzo dell’inflazione al 7,4%, una contrazione della crescita del Pil mondiale al 3,6 con rischi di recessione in paesi fragili come l’Italia.

Nuove stime non entusiasmanti e comunque molto incerte

Le stime elaborate di recente dalle istituzioni internazionali sull’andamento delle varie grandezze economiche del mondo intero, nonché delle sue varie parti, non sono certo tali da poter tranquillizzare. In questi giorni abbiamo così avuto notizia delle ultime valutazioni relative all’andamento del Pil mondiale per il 2022 e il 2023 pubblicate dal Fondo Monetario Internazionale e dalla Banca Mondiale, nonché quelle sull’inflazione per quanto riguarda gli Stati Uniti e l’Unione europea e tali numeri non hanno certo fatto fare salti di gioia.

Va sottolineato che le valutazioni sul Pil sfuggono alle capacità decisionali degli enti che le emettono (missus quasi per litteram, come si diceva una volta, anche se il messo o ambasciatore quando era foriero di brutte notizie, poteva anche avere la testa tagliata da parte del destinatario). Le valutazioni preoccupanti (è il minimo che si possa dire) appena emesse sull’inflazione rientrano invece nelle capacità di governo delle stesse autorità monetarie che producono i dati.

Un’altra questione che vale la pena di sottolineare subito è quella che fare delle previsioni nelle attuali condizioni appare particolarmente difficile, in relazione alla grande incertezza di molte variabili, a cominciare da quelle politiche; ma siamo quasi sicuri che le stime appena emesse da fonti normalmente così autorevoli potrebbero dimostrarsi ancora troppo ottimistiche e nei prossimi mesi potremmo essere messi di fronte ad un quadro ancora peggiore, come del resto si lascia in qualche modo intravedere; l’incertezza regna in ogni caso sovrana.

Nelle note che seguono diamo conto sia delle previsioni globali per quanto riguarda Pil ed inflazione, sia di quelle specifiche relative ai due maggiori paesi del mondo – gli Stati Uniti e la Cina – che condizionano tanto quelle degli altri.

Le valutazioni dell’FMI e della BM

Nell’ottobre del 2021 il Fondo Monetario Internazionale aveva stimato una crescita del Pil a livello mondiale per il 2022 come pari al 4,9%, mentre nel gennaio 2022 si valutava ormai che si sarebbe collocato al 4,4%; in questi giorni il FMI ha rettificato il tiro ancora in peggio e valuta che ci si dovrebbe fermare al 3,6%. Dal canto suo, la Banca Mondiale, che già precedentemente aveva stimato un aumento del Pil per il 2022 del 4,1%, prevede ora che l’aumento si collocherà in realtà soltanto al 3,2%. Appare quasi normale che i due istituti emettano stime abbastanza differenti, pur comunque convergenti nell’individuare un andamento ora più negativo rispetto a quello di qualche mese fa; appare invece abbastanza raro che le due stime vengano riviste così in profondità e ripetutamente a distanza di tanto poco tempo. Tra le cause delle nuove, meno brillanti, cifre, viene messa in campo in particolare l’influenza dell’invasione russa con le sue conseguenze, invasione che arriva peraltro in un periodo già segnato da tensioni di vario tipo.

Anche per quanto riguarda il 2023, il Fondo Monetario ha rivisto al ribasso le precedenti previsioni per il Pil, passando dal 3,8% di quelle precedenti al 3,6% di quelle attuali. Lo stesso Fondo sottolinea come, purtroppo, in un quadro di così forte incertezza, i principali motori della crescita siano in perdita di velocità (El-Erian, 2022).

Il potenziale pessimismo dell’ente si rivela in particolare per quanto riguarda i principali paesi europei, per i quali è prevista anche la possibilità che le condizioni al contorno peggiorino anche di parecchio nei prossimi mesi, sino ad arrivare ad una recessione. Tra l’altro, i margini per eventuali interventi anticongiunturali con misure fiscali di molti paesi dell’UE appaiono anche potenzialmente limitati dal già elevato livello dell’indebitamento pubblico.

Per quanto riguarda in specifico l’Eurozona, le stime del Fondo relative al Pil per il 2022 sono state ridimensionate dal 3,9% di gennaio al 2,8% di oggi (e si parla del 2,3% per il 2023). I paesi più penalizzati dalle valutazioni appaiono quelli maggiormente dipendenti dall’energia russa: Germania ed Italia. Nel primo caso le stime passano dal 3,8% al 2,1%, mentre per l’Italia dal 3,8% al 2,3%, tra l’altro lo 0,8% in meno rispetto alle più recenti valutazioni del nostro governo.

L’andamento dell’economia cinese

Nelle valutazioni sull’andamento dell’economia mondiale un posto a parte spetta a quelle relative alla Cina. Accreditata nel linguaggio corrente e da molti anni ormai del secondo posto dopo gli Stati Uniti nelle classifiche relative all’economia mondiale per il livello del Pil, in realtà, utilizzando per il calcolo dello stesso Pil il criterio della parità dei poteri di acquisto, la Cina si colloca al primo posto, distaccando nel 2021 di quasi il 20% gli Stati Uniti. D’altro canto, dal momento che ogni suo movimento, anche ridotto, suscita una grandissima influenza sull’economia mondiale, si può persino arrivare a pensare che le statistiche attuali sottovalutino ancora il suo peso complessivo sui destini del globo.

In ogni caso, nel primo trimestre del 2021 il Pil del paese asiatico è cresciuto del 4,8%, superando le attese degli analisti e con un risultato in miglioramento rispetto a quello dell’ultimo trimestre del 2021. Ciononostante, mentre gli obiettivi ufficiali del governo di Pechino mirano ad una crescita del 5,5% per il 2022, le previsioni più recenti del Fondo Monetario parlano invece di un 4,75% per il 2023. Elementi ancora positivi sono rappresentati dal fatto che, nonostante tutte le difficoltà logistiche, le esportazioni cinesi sono ancora aumentate nel primo trimestre di circa il 13,4%, registrando tra l’altro il surplus commerciale più elevato della sua storia, mentre gli investimenti esteri sono aumentati del 25,6%, collocandosi anch’essi a livelli record. Vanno ricordati il basso livello di inflazione registrabile nel paese, che appare quasi un miracolo nel quadro mondiale e infine il fatto che i profitti industriali siano cresciuti nel primo trimestre del 2022 dell’8,5%.

Qui sembrano terminare le buone notizie. I problemi del Covid a Shangai e in altri grandi agglomerati urbani (è ormai minacciata la stessa Pechino) mostrano come, nonostante il livello di vaccinazione raggiunga circa l’89% della popolazione, almeno per quanto riguarda la prima dose, una parte consistente della popolazione più anziana appaia non coperta, mentre l’efficacia di almeno uno dei vaccini usati nel paese sembra raggiungere il grado di copertura di quelli occidentali solo con la terza somministrazione. Ovviamente il Covid tende a deprimere notevolmente, insieme ad altri fattori, l’andamento dell’economia.

D’altro canto è stato rilevato come tra le misure anticongiunturali non sia stata prevista la riduzione nel livello dei tassi di interesse. Il problema è che la libertà di movimento delle autorità monetarie su tale fronte appare limitato dal momento che gli Stati Uniti tendono invece ad aumentare in misura rilevante il livello dei loro tassi. Si teme una fuga di capitali e un deprezzamento dello yuan, peraltro in parte già in atto (Mullen, 2022).

Un elemento che preoccupa gli analisti riguarda il fatto che il reddito disponibile e i consumi languono, le vendite al dettaglio sono scese in marzo del 3,5% e la disoccupazione nelle grandi città ha raggiunto livelli elevati, (Mullen, 2022) e sarebbero necessarie politiche di supporto alla domanda, più e oltre che all’offerta, mentre sono queste ultime quelle maggiormente perseguite attualmente (Pettis, 2022). Il governo di Pechino comunque, mentre riconosce che il secondo trimestre dell’anno sarà difficile, si mostra fiducioso sulla possibilità di raggiungere a fine anno gli obiettivi di crescita del Pil messi in linea.

Come siamo messi con l’inflazione

E passiamo agli Stati Uniti. Il Fondo Monetario Internazionale stima che il tasso di inflazione mondiale per il 2022 si posizionerà intorno al 7,4%, senza escludere valutazioni ancora più negative nel caso di embargo per il petrolio e il gas russo. Sono cifre che non si vedevano da alcune decine di anni.

Per quanto riguarda in specifico gli Stati Uniti, i dati di marzo 2022 parlano di un tasso di inflazione pari all’8,5%, contro un obiettivo standard che era del 2%. Ciò mostra come gli sforzi della Fed per metterla sotto controllo siano nella sostanza falliti, come ricorda in un duro editoriale in proposito The Economist (The Economist, 2022). Il settimanale sottolinea come i democratici cerchino ora capri espiatori per tale situazione, trovandoli nelle imprese avide di profitti e nelle scorrerie di Putin (Biden parla di inflazione “russa”), mentre lo stesso presidente immette petrolio sul mercato riducendo le relative riserve strategiche e mentre si suggerisce da più parti di ridurre i dazi a suo tempo messi da Trump sulle merci cinesi. Inoltre, si sottolinea, a parziale consolazione, come altri paesi non se la passino molto meglio, con il 7,5% di inflazione dell’Area euro e il 7% della Gran Bretagna.

Ma, mentre i tre quarti dell’inflazione dell’Eurozona possono essere spiegati dai prezzi dell’energia e dell’alimentare (incidentalmente, ancora in questi giorni la Banca Mondiale prevede che tali prezzi resteranno elevati per tre anni), tolte tali voci, negli Usa resta un 6,5% da spiegare (The Economist, 2022). Tra le ragioni della situazione, c’è il fatto che mentre Biden decideva uno stimolo fiscale enorme all’economia, pari complessivamente al 25% del Pil, la Fed ha evitato di far crescere parallelamente i tassi. Il pericolo era stato intravisto molto presto da alcuni commentatori, tra cui Robert Reich.

Così ci si attende ora una crescita del 2,5% nei tassi di interesse nel 2022, aumento che viene giudicato insufficiente da più parti. Aumenti più elevati innescherebbero presumibilmente una recessione.

Sempre per quanto riguarda gli Stati Uniti, per sottolineare come la situazione sia in qualche modo preoccupante, si può ricordare come il primo trimestre del 2022 dovrebbe registrare una crescita del Pil su base annua pari soltanto all’1%, dopo quella del 6,9% ottenuta nel quarto trimestre 2021.

Conclusioni

Da quanto sinora indicato, si può tranquillamente ricavare che sull’economia mondiale gravano ora diverse minacce molto importanti, dall’andamento del Covid in Cina a una possibile contrazione dell’economia negli Stati Uniti, alla guerra in Ucraina e ai problemi dell’energia in Europa (The Economist, 2022). Per quanto riguarda l’Eurozona ci si interroga su quanto possa resistere la BCE all’aumento dei tassi di interesse statunitensi senza seguirne le mosse almeno in parte.

Come al solito soffriranno di più per tali prospettive i paesi più poveri, già gravati da un alto livello di debiti, da una pesante siccità indotta in varie aree dai cambiamenti climatici, dai rincari dei prezzi dei generi alimentari di base già precedenti alla guerra in Ucraina, che li ha comunque esasperati, nonché da altri guai.

Testi citati nell’articolo

-El-Erian M., The world engines are sputtering, www.theguardian.com, 23 aprile 2022

-Mullen A., Miriads of issues lie beneath China rosy start…, www.scmp.com, 23 aprile 2022

-Pettis M., China’s never ending story, www.ft.com, 20 aprile 2022

-The Economist, The Fed that failed, 23 aprile 2022

Da: Sbilanciamoci.info